家は一生に一度と言われる買い物。購入には数多くのステップがあり、ネット情報や不動産屋の説明を聞いてもいまいちピンと来なかったところもありました。ここでは、「そのピンと来なかった」部分を中心に、経験談を記そうと思います。

ざっくりとした中古住宅購入の流れ

- 物件探し・・・候補物件を探し

- 内覧・・・実際に現地に赴き、物件を確認します。

- 購入申込み・・・売主に対し、購入希望を出します。

- 契約・・・購入希望が通ったら、売買契約を結びます。

- 住宅ローンの仮審査・・・金融機関に借りられる額・金利を出してもらいます。

- 住宅ローンの本申込・・・仮審査結果をもとに、本審査の申込をします。

- 住宅ローンの本審査・・・住宅ローンを借りられるか、本審査を受けます。

- 住宅ローン契約・・・本審査が通ったら、住宅ローンの契約を結びます。

- 住宅ローン決済・引き渡し・・・物件代金の決済と、物件の引き渡しを行います。

ここから、各項目を説明します。

物件探し

物件探しは、SUUMOなどの不動産サイトや、内覧などで伝手ができた不動産仲介会社からも情報を貰いました。

1つの物件に対して、複数の業者が仲介している場合が多いので、信頼できる仲介業者を見つけたら物件探しを頼んでみるのもよいでしょう。私は大手業者や、地元密着の老舗業者から探しました。また、リノベーションにも興味があったので、リノベ業者とも物件探しの段階から協力してもらいました。

内覧

内覧したい物件が見つかれば、申込をします。仲介会社の担当者からメールや電話で連絡が来て、日程調整となります。仲介会社は、不動産売買を仲介するプロですので、内覧から購入・引き渡しまで取引がスムーズにいくように動いてくれました。

内覧した物件の多くは、売主さんが居住中でした。売主居住中の内覧の注意点はネット情報を参考にしました。ネット万能の時代ですが、売主居住中の場合は不動産サイトでも写真が少なかったので、実際に見るまでは分からないことが多かったです。

購入した物件の内覧には、2回行きました。1回目は家族で内覧し、周囲の様子、実際の建物・部屋の印象、明るさ・風通し、においなど、実際に見ないと分からない情報を確認しました。2回目はリノベ業者と訪問し、建物の劣化状況の確認や、採寸(リノベプラン用)もさせてもらいました。

今になって思えば、購入前にホームインスペクションもしておけば万全だったと思います。今回は幸運にも大丈夫だったのですが、見た目は綺麗でもシロアリ害があったり、基礎が傾いていたり…ということがあれば、想定外の出費に繋がったり、最悪の場合住めなくなる恐れもあります。居住中の売主に気を遣うので、内覧時にどこまで見せてもらうかは毎回悩みました。

購入申込書の提出

物件を購入する意志が決まったら、仲介業者に購入意志を伝えて購入申込書を記入します。

購入申込書について

仲介業者がひな型を用意してくれていました。住所・氏名に加え、購入条件(買取希望価格など)が記されています。価格や引き渡し時期を交渉する場合も、仲介業者にあらかじめ伝えておくことで、申込書に盛り込むとともに、売主さんに伝えてもらえるようです。

注意点が2つあります。

購入申込書は基本的にキャンセルNG

購入申込書を提出し、売主が承諾したら原則契約に移ります。なので、いくつかの物件の仮押さえに使うことはできません。理由は、不動産取引のモラルやマナーと仲介業者から聞きました。法令で罰則があるかは分かりませんが、みだりにキャンセルするとブラックリストに載るかもしれません。なので、購入申込書を提出するまでに、本当に買いたいかどうかを慎重に検討する必要があります。

申込書の提出=確約 ではない

一方で、複数の人が購入申込みをした場合、売主の判断で購入者が選ばれることになります。残念ながら選ばれなかった場合は、その物件は諦めることになります。競争相手がいるか、どのようにすれば選ばれやすいか、などは仲介業者に相談しながら対応するとよいと思います。私の場合は、値下げ交渉NGとの情報をもらったので、売り出し価格で購入希望を出しました。

契約

無事に購入申込みが承諾されれば、契約に移ります。

契約あらまし

契約は、宅地建物取引士による重要事項説明を聞いた上で、仲介業者があらかじめ作成した契約書に売主・買主が署名します。契約に向けた準備は、仲介業者から案内をもらって進めました。売主・買主が仲介業者のところに集まって行うことが基本のようですが、私の場合は双方の都合により、別々のタイミングで手続きをしました(持ち回り契約と言うそうです)。契約前後から書類のやり取りが増えるとともに、費用も発生してきます。

契約内容の作成

契約日当日には、すでに出来上がっている契約書の内容を確認して署名します。なので、内容については仲介業者に確認しながら事前に詰めておきます。私は費用面、引き渡し時期については確認していましたが、他は契約当日にチェックリストを持参して内容を確認しました。契約書の内容は業界の慣習がありますし、よっぽどの悪徳業者でなければこちらに不利な契約内容にはならないと思いますが、事前によく確認しておいたほうが安心です。

チェックリストについては別途紹介します。

費用について

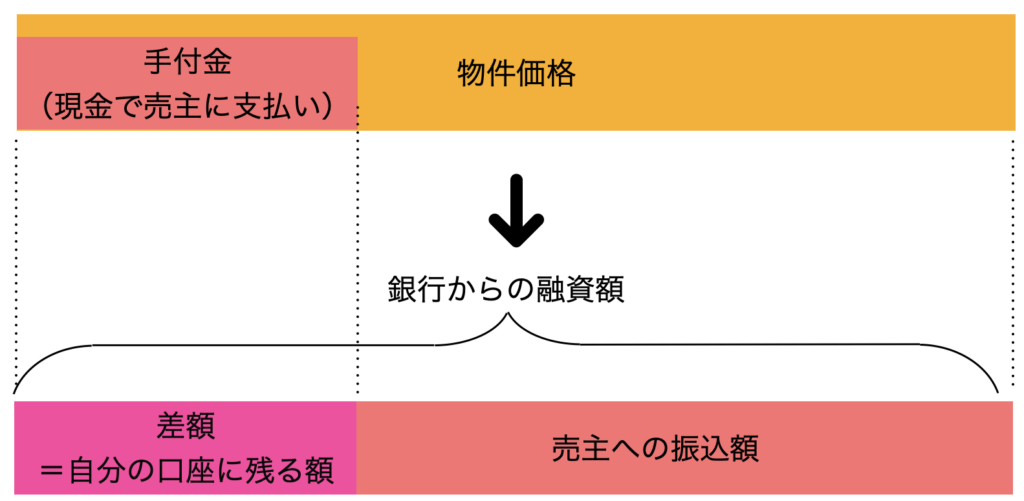

紙の契約書の場合、収入印紙を貼付するため印紙代が必要です。また、契約の証として売主に手付金を支払いました。手付金は現金で払う必要があるため、自己資金を用意するか、別途融資を受ける必要があります。なお、手付金は物件価格の一部の先払いに当たるため、物件価格で住宅ローンを組んだ場合、手付金で払った額が融資時に手元に残ります。

手付金の金額は物件の1〜2割程度が多いようですが、仲介業者・売主さんと要相談です。

並行して住宅ローンの仮審査

多くの人は住宅ローンを組んで住宅を購入するでしょう。その最初のステップが仮審査です。本人確認書類や源泉徴収票などを金融機関に提出し、借入可能額や金利を算出してもらいます。仲介業者から提携銀行を案内してもらったり、自分でネット銀行で申し込んで、複数の金融機関で受けました。複数の銀行で受けて金利や特約を比較し、条件が良いものを選びました。

結果が出るまでには地銀で1〜2週間、ネット銀行では最短1時間ほどでした。

次の記事に続きます。

コメント